Les rachats d’actions sont un outil polyvalent utilisé par les entreprises pour gérer la structure du capital social et faciliter les sorties d’actionnaires. Que l’objectif soit de simplifier la table de capitalisation, de racheter les actions d’un salarié, d’un fondateur ou d’un actionnaire qui quitte la société, ou de restituer un excédent de capital aux actionnaires, les rachats d’actions offrent un mécanisme flexible pour atteindre ces objectifs.

À Hong Kong, les rachats d’actions sont régis par l’Ordonnance sur les Sociétés (Companies Ordinance, Cap. 622) (CO), qui prévoit plusieurs méthodes de financement et impose des exigences procédurales spécifiques.

Cet article fournit un aperçu pratique des différentes méthodes de rachat d’actions disponibles pour les sociétés à responsabilité limitée à Hong Kong, ainsi que les étapes procédurales pour leur mise en œuvre.

Le droit applicable en matière de rachat d’actions est complexe. Cet article ne constitue pas, et n’a pas pour objet de constituer, un conseil juridique, et ne saurait être considéré comme tel. Slotine peut vous accompagner sur les questions liées aux rachats d’actions. N’hésitez pas à nous contacter pour en savoir plus.

UTILISATIONS STRATÉGIQUES DES RACHATS D’ACTIONS

Pour les sociétés à responsabilité limitée de droit de Hong Kong, les rachats d’actions peuvent servir plusieurs objectifs stratégiques :

- faciliter la sortie d’un actionnaire – les rachats d’actions offrent un mécanisme clair et maîtrisé permettant, entre autres, à des investisseurs ou à des fondateurs de sortir du capital ;

- restituer un excédent de capital aux actionnaires ;

- gérer la complexité de la table de capitalisation – un rachat d’actions réduit le nombre d’actionnaires et peut simplifier la gouvernance et la prise de décision, ou être utilisé pour simplifier la structure d’un groupe ;

- soutenir les plans d’intéressement des salariés – si le plan d’intéressement contient des dispositions adéquates, un rachat peut être utilisé pour racheter les actions d’un actionnaire salarié qui quitte l’entreprise.

PRÉREQUIS

Pour procéder au rachat de ses propres actions, une société doit préalablement s’assurer que les conditions suivantes sont remplies :

- examiner ses statuts pour s’assurer que les rachats d’actions sont autorisés ;

- vérifier que les actions dont le rachat est proposé sont entièrement libérées ; et

- vérifier qu’après le rachat, les actions restantes ne seront pas exclusivement constituées d’actions rachetables.

MODALITÉS DE RACHAT

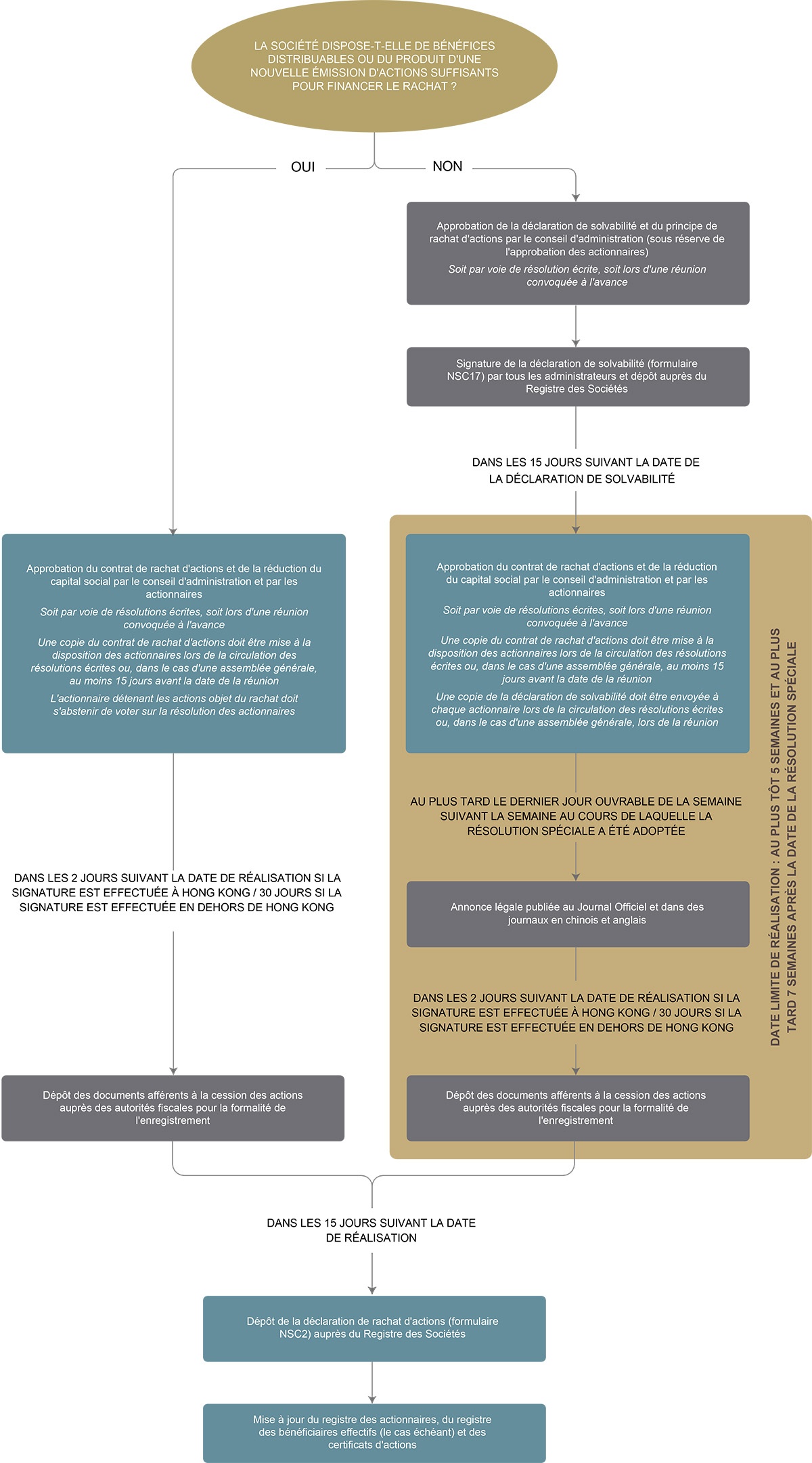

En vertu de la CO, il existe trois modes de financement d’un rachat d’actions à Hong Kong :

- à partir des bénéfices distribuables : si la société dispose de bénéfices distribuables accumulés suffisants (tels que définis par la CO), elle peut les utiliser pour financer le rachat ;

- à partir du produit d’une nouvelle émission d’actions : la société peut émettre de nouvelles actions afin de lever des fonds spécifiquement destinés à financer le rachat ;

- à partir du capital social : si la société ne dispose pas de bénéfices distribuables suffisants pour financer le rachat, elle peut réduire le montant de son capital social. Cependant, cette voie n’est disponible que si la société satisfait le test de solvabilité statutaire, qui exige que la société soit en mesure de payer ses dettes au moment du rachat et qu’elle reste en mesure de le faire durant la période de 12 mois suivant immédiatement le rachat.

Une fois le rachat effectué, les actions sont transférées à la société et immédiatement et automatiquement annulées. L’impact sur le capital social dépend de la méthode de rachat choisie :

- dans le cas d’un rachat financé par les bénéfices distribuables ou le produit d’une nouvelle émission d’actions, le nombre d’actions est réduit, mais le montant du capital social n’est pas affecté ;

- pour un rachat par voie de réduction de capital, le nombre d’actions est réduit, et le montant du capital social est réduit proportionnellement au montant du rachat.

MISE EN ŒUVRE ÉTAPE PAR ÉTAPE

CONSIDÉRATIONS FISCALES

CONSIDÉRATIONS FISCALES

Les rachats d’actions sont traités comme des cessions d’actions standard et sont soumis à la formalité de l’enregistrement à Hong Kong. Le montant des droits d’enregistrement s’élève à 0,2 % de la plus élevée des deux valeurs suivantes : (i) le prix de rachat ou (ii) la valeur nette comptable des actions rachetées. Les documents afférents à la cession des actions (notamment le contrat de rachat des actions, l’ordre de mouvement, les derniers comptes annuels audités et des comptes de gestion établis à une date située dans la période de trois mois précédant le rachat) doivent être présentés aux autorités fiscales (Inland Revenue Department) impôts pour la formalité de l’enregistrement :

- dans les deux jours suivant la réalisation du rachat si la signature a lieu à Hong Kong ; ou

- dans les 30 jours suivant la réalisation du rachat si la signature a lieu en dehors de Hong Kong.

Il n’existe pas d’imposition sur les plus-values à Hong Kong. Cependant, le rachat d’actions peut avoir des conséquences fiscales en matière d’impôt sur les plus-values si le vendeur est basé à l’étranger dans une juridiction qui impose les plus-values. Les vendeurs étrangers doivent évaluer de manière proactive les implications fiscales dans leur juridiction de résidence, en fonction des règles fiscales locales, de l’existence de conventions fiscales avec Hong Kong et de la possibilité de bénéficier de crédits d’impôt ou d’exonérations. Ces questions fiscales peuvent être complexes et nécessiter l’avis d’un expert, en particulier si l’actionnaire racheté est une société.

POINTS CLÉS

- Pour déterminer si une société peut racheter ses propres actions, des vérifications préalables doivent être effectuées en examinant les statuts et en évaluant si les actions concernées sont entièrement libérées et si les actions restantes après l’opération seront des actions rachetables.

- Le rachat peut être financé soit sur les bénéfices distribuables ou le produit d’une émission d’actions, soit sur le capital social, à condition que la société satisfasse au test de solvabilité statutaire.

- Le processus de mise en œuvre dépend du mode de financement choisi, des exigences procédurales strictes étant applicables dans tous les cas, y compris des formalités légales, des délais à respecter et la formalité de l’enregistrement.

- Les dirigeants et la direction de la société doivent communiquer clairement sur l’opération avec le company secretary, le comptable et les commissaires aux comptes pour garantir qu’elle est correctement reflétée dans la comptabilité et les registres de la société.

NOTRE ACCOMPAGNEMENT

Nous accompagnons régulièrement des entreprises à chaque étape de leurs opérations de rachat d’actions à Hong Kong. Du diagnostic initial aux formalités post-closing, nous apportons des conseils stratégiques pour garantir le bon déroulement et la régularité de l’opération. Nous conseillons fondateurs, actionnaires et dirigeants sur les rachats d’actions, stratégies de sortie, réductions de capital et restructurations de groupes. Pour les questions fiscales internationales, nous mobilisons notre réseau de correspondants de confiance dans d’autres juridictions.

Pour échanger avec notre équipe, nous vous invitons à nous contacter. Nous serons ravis d’organiser un premier rendez-vous à votre convenance, en personne autour d’un café dans nos bureaux ou par visioconférence.