Distribution de dividendes en France et à Hong Kong: Similarités

Le partage des bénéfices est un objectif essentiel de la plupart des entreprises. Cet article explique comment et quand il peut être réalisé, et souligne les similitudes entre les règles applicables aux sociétés françaises et hongkongaises.

À l’exception des start-ups, pour lesquelles la mesure du succès peut être différente, la plupart des entreprises recherchent la réalisation de bénéfices[1]. Dirigeants, actionnaires et auditeurs doivent etre familiers des lois régissant la distribution des dividendes, afin de prendre des décisions valables le cas échéant. En France et à Hong Kong, des règles similaires régissent la distribution de dividendes par les sociétés. Cet article les présente de manière concise, illustrée par des graphiques.

Afin d’éviter de se perdre dans les détails des différentes formes de sociétés commerciales en France, nous prenons l’hypothèse d’une société par actions simplifiée (SAS) assujettie à l’impôt sur les sociétés (IS) en France. Pour Hong Kong, où il n’existe qu’une seule forme de société commerciale, nous prenons l’hypothèse d’une société non publique (private company limited by shares). Par hypothèse également, la date de clôture des comptes des deux sociétés est fixée au 31 décembre.

Définitions

Bénéfice distribuable :

- En France, le bénéfice distribuable est le bénéfice de l’exercice diminué des pertes antérieures ainsi que des sommes à porter en réserve en application de la loi ou des statuts, augmenté du report bénéficiaire.

- A Hong Kong, le bénéfice distribuable correspond aux bénéfices réalisés cumulés (dans la mesure où ils n’ont pas été précédemment utilisés par distribution ou capitalisation) moins les pertes réalisées cumulées (dans la mesure où elles n’ont pas été précédemment amorties dans le cadre d’une réduction ou réorganisation du capital) (selon la définition de la section 297(2) CO). On notera que les bénéfices réalisés cumulés incluent les réserves distribuables de la société.

C com : désigne le Code de commerce français

CO : désigne la loi sur les sociétés à Hong Kong, la Companies Ordinance, qui forme le chapitre 622 des lois de Hong Kong

Dividende : Un dividende est un versement fait par la société à ses associés lorsqu’elle fait des bénéfices

Hong Kong : désigne la Région Administrative Spéciale de Hong Kong de la République Populaire de Chine

Les modalités de la distribution de dividendes

La décision de distribution de dividendes au titre d’un exercice clos

| A Hong Kong

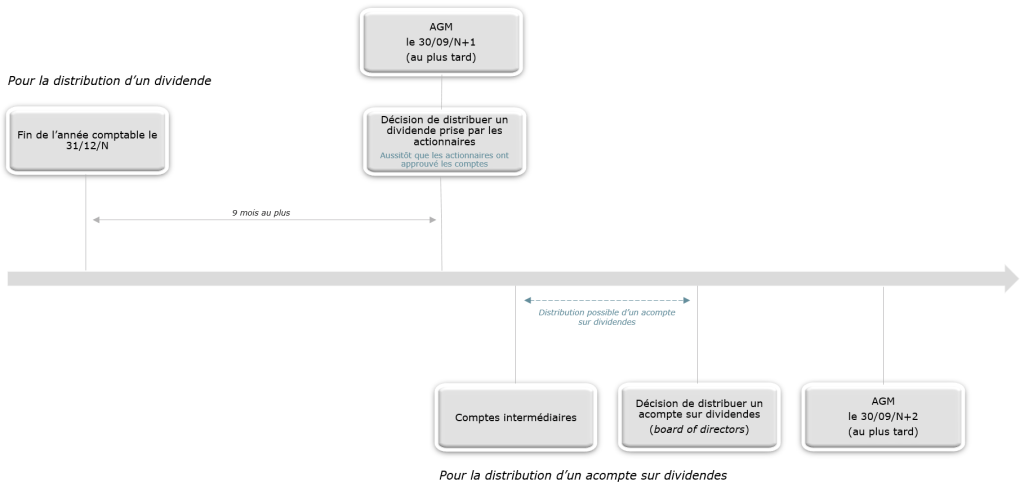

La distribution de dividendes est régie par la CO et les statuts de la société qui distribue. La distribution de dividendes est généralement décidée lors de l’assemblée générale annuelle (AGA) : on parle alors de final dividends. Selon les statuts modèles pour les sociétés privées à Hong Kong[2], la procédure à suivre est la suivante : » Les dirigeants (directors) de la société recommandent un montant à distribuer. » Les dividendes sont ensuite approuvés et déclarés par les associés lors de l’AGA. » Le montant de dividendes est déterminé en fonction des comptes annuels audités (financial statements) et est obligatoirement[3] prélevé sur le bénéfice distribuable. » Le montant de dividendes déclaré ne peut pas être plus élevé que la recommandation des dirigeants. » Une fois le paiement du dividende approuvé par les associés, une dette est créée envers les associés bénéficiaires. Sauf exception prévue par la CO, les sociétés doivent tenir l’AGA dans les neuf mois suivant la fin de l’exercice. |

En France

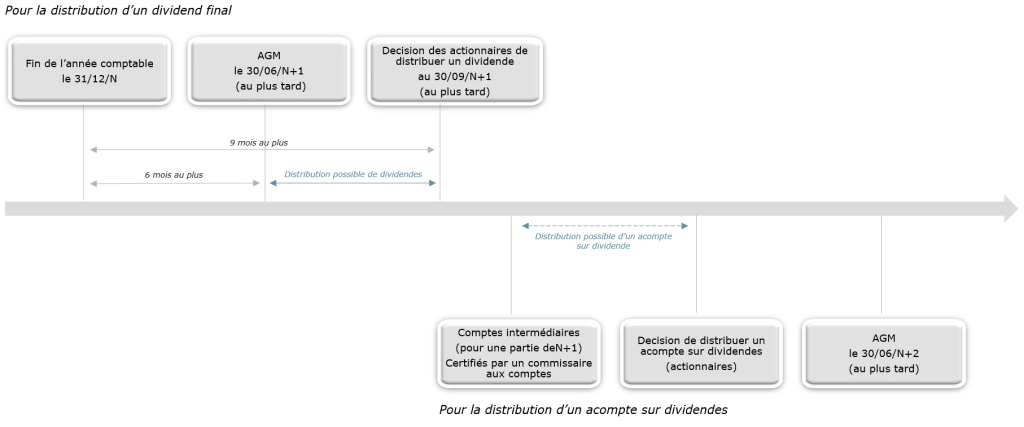

En France, comme à Hong Kong, l’approbation des comptes du dernier exercice doit faire apparaitre un bénéfice distribuable et être préalable à la distribution de dividendes[4]. C’est lors de l’assemblée générale annuelle ou bien lors d’une assemblée générale postérieure (qui doit se tenir dans les neuf mois de la clôture de l’exercice[5]), que la distribution de dividendes est décidée. La collectivité des associés peut aussi décider de la mise en distribution de sommes prélevées sur les réserves dont elle a la disposition. Toutefois, les dividendes doivent être prélevés en priorité sur le bénéfice distribuable de l’exercice[6]. Le non-respect du délai de mise en paiement des dividendes de neuf mois constitue une faute des dirigeants qui sont responsables individuellement ou solidairement selon le cas, envers la société ou envers les tiers, soit des infractions aux dispositions législatives ou réglementaires applicables, soit des violations des statuts, soit des fautes commises dans leur gestion[7]. |

La possibilité de distribuer des acomptes sur dividendes ou dividendes intérimaires (interim dividends) au titre d’un exercice en cours

| A Hong Kong

A Hong Kong, des interim dividends peuvent être distribués à tout moment de l’annéeet autant de fois que voulu sous réserve d’avoir des bénéfices distribuables suffisants au titre de l’exercice en cours. La décision de distribution d’interim dividends s’appuie sur des comptes intermédiaires non audités (managements accounts)[8]. Selon les statuts modèles, la distribution d’interim dividends à Hong Kong relève du pouvoir exclusif des dirigeants qui estiment si la distribution est justifiée par un bénéfice suffisant[9]. En pratique, il est donc commun que les interim dividends soient distribués sans la tenue d’une assemblée générale. Contrairement aux final dividends, la décision de distribution d’interim dividends ne crée par une dette immédiatement due pour la société. Tant que le paiement n’a pas eu lieu, les dirigeants peuvent revenir sur leur décision et décider de ne pas verser les interims dividends[10]. Les associés ne peuvent pas exiger le paiement des interim dividends même s’ils ont déjà été déclarés[11]. |

En France

En France, la distribution d’acomptes sur dividendes peut avoir lieu soit en cours d’exercice (le plus fréquent) soit après la clôture de l’exercice mais avant l’approbation des comptes annuels. Si une société veut distribuer des acomptes sur dividendes au titre des bénéfices de l’exercice en cours, il faut faire établir des comptes intermédiaires au cours de l’exercice[12] : » certifiés par un commissaire aux comptes ; et » faisant apparaitre que la société a réalisé un bénéfice distribuable. La décision est prise par les actionnaires en assemblée ou par écrit. Les bénéfices distribuables pour l’exercice en cours, tels qu’ils ressortent des comptes intermédiaires, constituent le plafond pour les dividendes intermédiaires.

|

La distribution de dividendes en schémas

En France

A Hong Kong

La distribution de dividendes fictifs

| 1 | Hong Kong

A Hong Kong, il y a distribution illégale de dividendes en cas de non-respect :

|

En cas de distribution illégale de dividendes :

|

| 2 | France

Tout dividende distribué sans respecter les conditions d’approbation des comptes puis de constatation d’un bénéfice distribuable constitue un dividende fictif[16]. De plus, tout acompte versé dont le montant serait supérieur au bénéfice net constaté constitue un dividende fictif. |

En cas de distribution de dividendes fictifs :

|

Conclusion

En bref, il existe de nombreux points communs entre la France et Hong Kong, lorsqu’il s’agit de la distribution des dividendes des sociétés. Ce paragraphe du jugement rendu par le Deputy High Court Judge Le Pichon dans l’affaire de juin 2021 mentionnée ci-dessus (note 8) sont pertinents pour les deux juridictions :

[55] Les comptes de la société revêtent une importance capitale pour toute distribution de dividendes : en effet, comme nous l’avons déjà souligné, les éléments financiers que ces états financiers doivent contenir constituent la référence pour la distribution des dividendes.[19]

Sans surprise, une différence bien plus grande entre ces juridictions existe lorsqu’il s’agit de l’impôt sur les dividendes. Ce sujet important fera l’objet de notre prochain article. Si vous souhaitez recevoir des informations juridiques dans votre boîte aux lettres électronique, abonnez-vous au blog Slotine.

[1] Dans sa rédaction actuelle, l’article 1832 du Code civil dispose (souligné par nous) :

« La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter.

Elle peut être instituée, dans les cas prévus par la loi, par l’acte de volonté d’une seule personne.

Les associés s’engagent à contribuer aux pertes. » [Note : pour les sociétés à responsabilité limitée, cette contribution est limitée par actions (c.a.d. la responsabilité est limitée au prix de souscription des actions) ou par garantie (à Hong Kong) (c.a.d. la responsabilité est limitée à un engagement de garantie fixe à l’avance).]

[2] Article 73(3), Schedule 2, Companies (Model Articles) Notice (Cap 622H)

[3] Section 297(1) CO

[4] C. com., art. L.232-12

[5] C. com., art. L.232-13, al2

[6] C. com., art. L.232-11, al2

[7] C. com., art. L.225-251 et art. L.227-1, al3

[8]Cette exigence a été énoncée sans ambiguïté dans la récente décision Chan Ka Ching v AJS Co – [2021] HKCU 3109 rendue le 21 juin 2021, où le paiement de « dividendes mensuels » sur la base de feuilles de calcul Excel des revenus et des dépenses (« tableaux de flux de trésorerie ») a été déclaré illégal et les membres tenus de rembourser les distributions en application de la section 301 du CO.

[9] Article 73(2), Schedule 2, Companies (Model Articles) Notice (Cap 622H)

[10] Lagunas Nitrate Co Ltd v Schroeder & Co [1899] 2 Ch 392; Marra Developments Ltd v BW Rofe Pty Ltd [1977] 2 NSWLR 616; Brookton Co-operative Society Ltd v Commissioner of Taxation (Cth) (1981) 147 CLR 441; [1981] HCA 28

[11] Potel v Inland Revenue Commissioners [1971] 2 All ER 504

[12] C com, Art L232-12, al 2.

[13] Part. 6, Cap. 622

[14] Section 297(1) CO

[15] Section 301, CO

[16] C.com., art. L.232-12 al.3

[17] C. com., art. L.244-1

[18] C. com., art. L.232-17

[19] Traduit avec www.DeepL.com/Translator (version gratuite)

La loi en cette matière est complexe. Les informations fournies dans cet article ne constituent pas, et ne sont pas destinées à constituer, un conseil juridique et ne doivent pas être considérées comme telles.

Pour un conseil juridique professionnel, n’hésitez pas à nous contacter.